5.続・電子取引情報の保存(R5年度税制改正)

■令和6年1月1日以後は、電子取引情報の電子保存が必要

電子取引情報について書面での出力を認めてきた宥恕措置が、令和5年1月31日をもって廃止され、令和6年1月1日からは、電子データのままでの保存が必要になります。

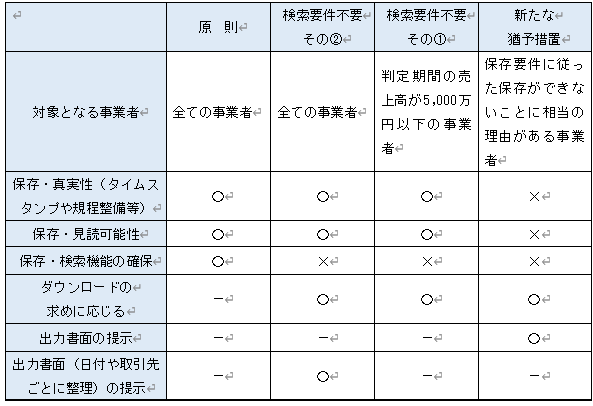

また、「宥恕措置」に代わって、電子取引情報の保存要件(4を参照)に従って保存ができなかったことにつき、相当の理由があると認められる事業者については、一定の要件のもと、保存要件を不要とする「猶予措置」が新たに設けられ、更に、検索要件を不要とする「検索要件不要措置」が設けられました。

■新たに設けられた猶予措置の要件

保存要件を不要とする、新たに設けられる猶予措置の対象になる要件は、次の通りです。

①電子取引情報の保存要件に従って保存できなかったことについて、所轄税務署長が相当な理由があると認めた場合

②税務調査での電子取引情報のダウンロードの求め、電子取引情報の出力書面(整然とした形式及び明瞭な状態で印刷されたもの)の提示や提出の求めに応じることができるようにしておくこと

■検索要件不要措置の要件

日付、取引先名、金額、種類などで検索ができるように、電子取引情報を保存する場合には、一定のルールに基づいて保存文書の件名を付けたり、索引簿を作成することなどが求められていましたが、検索機能の確保を不要とする措置がとられます。

検索要件が不要とされる事業者は、次のいずれかの事業者で、かつ、税務調査等で、質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしておくことが求められています。

①判定時期(法人については前々事業年度、個人については前々年)における売上高が5,000万円以下の事業者

②電磁的記録の出力書面(整然とした形式及び明瞭な状態で印刷され、取引年月日その他の日付及び取引先ごとに整理されているものに限る)の提示または提出の求めに応じることができるようになっている事業者

この措置を受けることにより、電子取引情報の保存方法が年月や取引先ごとのファイルをつくって、そこに入れておくなど、とにかく、取り出せるように整理しておけばよいというレベルになるので、保存システムを活用していない事業者にとっては、かなり楽になります。

■電子取引情報の保存要件

電子取引情報には次のような取引が該当し、今後、ますます増えるものと思われます。

また、令和5年10月1日からの消費税のインボイス制度への対応として、電気や電話料金については、口座引落のお知らせはインボイスに該当せず、インボイスは、Webサイトから電子提供するという例もあるようです。

①電子メールに添付または電子メール本文で送られてきた請求書や領収書

②インターネットサイトを利用した物品の購入

③電気料金、電話料金、宅配料金、ETC、各種利用料金に関する明細書の電子提供

④クレジットカードの利用明細の電子提供

電子取引情報の保存要件等をまとめると次表の通りです。

令和6年1月1日からは、電子保存が必須となります。紙面でも印刷して整然とした形で保存することが、検索機能の確保要件を補うものとなり、電子保存の方法が対処しやすくなります。

【電子取引情報の保存要件等】

〇は必要、×は不要