平成30年度の税制改正で、次世代経営者への事業承継を加速化するためにも、従来版の事業承継税制(ここでは「一般・事業承継税制」といいます)を拡充し、活用の妨げになっていた要件を見直した「特例・事業承継税制」が創設されました。

平成30年1月1日から令和9年12月31日までの贈与・相続に適用される10年間の限定措置です。

この「特例・事業承継税制」の適用を受けるには、平成30年4月1日から令和5年3月31日までの5年以内に「事業承継計画」を作成・提出し、都道府県知事の確認書の交付を受け、申告書に添付することが、必須要件になっています。

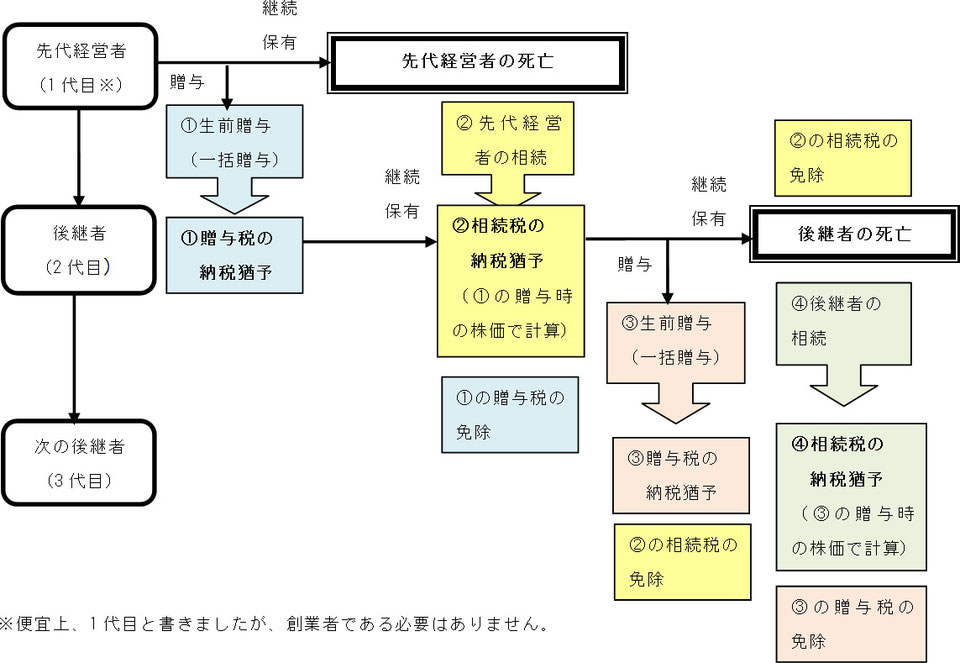

1.事業承継税制を活用した株式承継フロー

事業承継税制は、承継が継続する限り、納税の猶予が続きます。

要件に該当しなくなり、打ち切りが生じた時点で、猶予されていた税金を支払う仕組みです。

2.納税猶予税額の計算(従来版 「一般・事業承継税制」の場合)

相続税の場合

一般・事業承継税制では、納税猶予の対象となる株式数は議決権総数の3分の2までで、相続税の猶予割合は80%という制限があります(一部は納税しなければならない)。特例を受ける後継者の相続税額は次のように計算します。

▮ ステップ1

通常の相続税の計算方法で、後継者の相続税を計算します。

▮ ステップ2

後継者が取得した財産が「特例の適用を受ける非上場株式のみ」であると仮定して後継者の相続税を計算します。

▮ ステップ3

後継者の取得した財産が「特例の適用を受ける非上場株式等の20%のみ」であると仮定して、後継者の相続税を計算します。

▮ ステップ4

②から③の金額を控除した残額が「納税が猶予される相続税」となります。

納税が猶予される相続税 ・・・ ②-③ 後継者が納付する相続税 ・・・ ①-(②-③)

※「特例・事業承継税制」の場合は、3分の2、20%の制限が撤廃されますので、納税が猶予される相続税は②の金額となり、後継者が納付する相続税は、①-②になります。

相続人がA(後継者)とBの子2人で、相続財産 1億5,000万円(うち特例対象株式1億円)の場合でAが特例対象株式を取得(1億円)、Bがそれ以外の財産5,000万円を取得したとすると、全体の相続税額は1,840万円、猶予される相続税額は1,226万円、Bの納税額は614万円となります。

贈与税の場合

①贈与を受けたすべての財産の合計額について、贈与税を計算します。

②贈与を受けた財産が「特例の適用を受ける非上場株式のみ」であると仮定して贈与税を計算します。

この金額が、納税が猶予される贈与税になります。

③上記①から②を控除した金額が、納付する贈与税になります。

3.事業承継税制の要件

都道府県知事の認定が必要

事業承継税制の適用を受けるには、「中小企業における経営の承継の円滑化に関する法律」に基づく都道府県知事の認定が必要です。相続の場合は、相続開始後8カ月以内に申請しなければなりません。主な要件は次の通りです。

▮ 対象となる中小企業

・中小企業基本法上の中小企業

・常時使用従業員数が1人以上

・上場会社等でない

・風俗営業会社でない

・資産保有型会社、資産運用型会社でない(事業実態要件を満たしてればよい)

▮ 先代経営者(被相続人・贈与者)

・代表権を有していたこと

・相続または贈与の直前及び代表権を有していた2つの時点で、本人と同族関係者で総議決権数の50%超の株式を保有かつ後継者を除く同族内で筆頭株主であったこと

▮ 後継者(相続人・受贈者)

・代表権を有していること(相続の場合は、原則、相続開始直前で役員であり、5ヶ月経過時までに代表に就任していること)

・取得後、本人と同族関係者で総議決権数の50%超の株式を保有かつ同族内で筆頭株主であること

(注)贈与税の納税猶予・免除制度の場合は、先代経営者は会社の代表権を返上すること(有給役員として残ることは可能)、後継者は20歳以上かつ役員就任3年以上であることが必要。

納税猶予期間中の継続保有等の要件

納税猶予を受け続けるには、申告後も引き続き、事業承継税制の適用を受けた非上場株式を保有しなければなりません。また、経営承継期間(申告期限後の5年間)内は毎年、都道府県庁に報告書、税務署に届出書を提出し、その期間経過後は3年毎に税務署にのみ届出書を提出する必要があります。

次のようなケースには、納税が猶予されている税額の全部又は一部について、利子税とあわせて納付する必要があります。

▮ 納税猶予税額を納付する必要がある主な場合

| 猶予打ち切りとなる事由 | 経営承継期間内 | 経営承継期間の経過後 |

| 特例を受けた株式の一部を売却等(贈与を含む) | ①(全額) | ②(一部) |

| 後継者が会社の代表権を有しなくなった | ①(全額) | ③(猶予継続) |

| 報告基準日の5年平均従業員数が承継時の従業員数の 8割を下回った場合(雇用8割維持要件) |

①(全額)※ | ③(猶予継続) |

| 資産保有型会社または資産運用型会社となった場合 (事業実態要件を満たしていればよい) |

①(全額) | ①(全額) |

| 会社が通常清算をした場合 | ①(全額) | ①(全額)※ |

①全額納税 ②売却等した部分について納税 ③引続き納税猶予 ※特例では改正あり

4.平成30年度改正の「特例・事業承継税制」拡充策

従来から事業承継税制は存在するものの、雇用が8割を維持できない場合や、業績が下がった場合(株価の下落)のリスクを考えると、適用に踏み切れないケースがあり、事業承継税制の適用が広がらなかった一因とされていました。

平成30年度の税制改正では、今後5年以内に「事業承継計画」を提出し、10年以内に実際に後継者への承継を行う者を対象に、対象株式数・納税猶予割合の拡大、対象者の拡大、雇用8割維持要件の緩和、特例適用リスクの軽減等の「特例措置」がとられることになり、活用しやすくなりました。

5年以内に事業承継計画を提出しない場合は、一般・事業承継税制の対象になります。

▮ 主な改正点

| 従来からの一般・事業承継税制 | 特例・事業承継税制(改正) | |

| 対象株式数 | 3分の2の上限がある | 上限を撤廃、全株式を適用可能に |

| 相続税の納税 猶予割合 |

納税猶予割合は80% (3分の2×80%=約53%) |

納税猶予割合は100%に拡大 (事業承継時の金銭負担はゼロ) |

| 適用となる 自社株式の承継 |

一人の先代経営者から一人の 後継者への贈与・相続のみ |

親族外を含む複数の株主から、 後継者への

承継も対象 |

| 後継者 | 一人のみ | 最大3名まで(最低10%以上 株式を有する上位2名、または3名、 代表権を有する者であること) |

| 雇用8割維持要件 | 5年間で平均8割以上の雇用を 維持できないと納税猶予打ち切り |

8割を下回る場合も納税猶予の継続を可能に

(実質、要件を撤廃。経営悪化等が理由の 場合、 認定支援機関の指導助言が必要) |

| 承継期間経過後の 自主廃業や 売却時の税負担 |

後継者が自主廃業や株式の売却を行う際、 株価が下落している場合でも、承継時の 株価をもとに贈与税・相続税が課税される (民事再生や会社更生時にはその時点での 評価額で再計算)。 |

売却・合併による消滅時の対価(5割が下限)

や、経営環境変化の影響を受けた場合は 廃業時の評価額をもとに納税額を再計算する。 承継時の株価をもとに計算された納税額との |

| 事業承継計画 | 提出不要 | 令和5年3月31日までに都道府県に提出。 後継者や承継時までの経営見通し等を記載 したもので、認定経営革新等支援機関の 指導及び助言を受けて作成されたもの |

| 贈与期間 | なし | 令和9年12月31日まで(注) |

(注)令和9年末までに贈与を行った場合には、贈与者の相続が令和10年以後であっても、特例・事業承継税制により、相続税の納税猶予への切り替えが可能です。

5.事業承継税制 適用の留意点

相続時精算課税制度との併用

平成29年1月1日以後の贈与から、納税猶予制度と相続時精算課税制度との併用が可能になりました。評価額1億円の非上場株式の贈与を実施し納税猶予を受けた場合、もし、認定が取り消されたら、贈与税の税率は累進課税税率なので、通常の贈与税(暦年単位課税)が約4,800万円と高額な負担となります。

しかし、贈与時に相続時精算課税制度を選択しておけば、2,500万円の特別控除と20%の税率で、贈与税額は1,500万円となり、相続時に贈与時の価額で相続されたとみなされて、相続税額が計算され、支払った1,500万円の贈与税額も精算されます。

▮ 例 相続財産 1億円(特例対象の自社株式のみ) 相続人 子1人 の場合

① 相続で取得した場合の相続税 1,220万円

② 贈与税の納税猶予を受けたが認定取り消し(暦年課税選択)

認定取り消し時の贈与税 4,800万円

贈与者に相続が発生した時の相続税 ゼロ

③ 贈与税の納税猶予を受けたが認定取り消し(相続時精課税選択)

認定取り消し時の贈与税 1,500万円

贈与者に相続が発生した時の相続税 280万円の還付(1,220万円-1,500万円)

自社株式以外の財産が多い場合

事業承継税制が拡充されても、特例の対象となるのは自社株式のみです。事業承継税制が拡充されても、特例の対象となるのは自社株式のみです。土地や現預金など自社株式以外の財産が多い場合は、納税猶予に頼らずに生前贈与した方が、全体の税額が低くなるケースもあります。また、相続時精算課税制度を選択した場合は、贈与した財産はすべて相続財産に加算して相続税の計算が行われるので、生前贈与対策による相続税の引下げ効果は限定的になります。もっとも、相続財産に加算するのは、「贈与時の価額」なので、贈与後に値上がりするような財産の場合は、相続税引下げ効果があります。

▮ 例 相続人はA(後継者)とBの子2人、相続財産 2億円(うち特例対象株式5,000万円)

① 納税猶予の適用を受ける場合

Aが特例対象株式とその他の財産5,000万円を取得、Bがそれ以外の財産1億円を取得

全体の相続税額3,340万円

Aの納税額1,057万円(猶予される相続税額613万円)、Bの納税額1,670万円

② 自社株式は10年をかけてAに生前贈与(贈与税の総額49万円×10年=490万円)

相続財産1億5,000万円のうち、Aが5,000万円を取得、Bが1億円を取得

全体の相続税額1,840万円

Aの納税額613万円、Bの納税額1,227万円

納税猶予を受ける場合にも、株価対策は必須

相続税の計算は、事業承継税制(納税猶予制度)の対象になった株式の評価額も含めて計算しますので、後継者以外の相続人は、減額されない自社株式の評価額を他の相続財産と合算して、相続税の計算をすることになります。相続税の納税猶予制度は、自社株式を承継した人のみに適用される制度ですから、後継者の税負担は猶予できますが、株価引き下げ対策を行ってから生前贈与(相続時は贈与時の株価で相続税の計算を行う)を行わないと、後継者以外の相続人の相続税が高くなり、親族間での不満のタネになる可能性もあります。

第三者後継の場合は特に留意

事業承継税制は、後継者が親族外の第三者承継にも適用が可能です。後継者は贈与時には無税で株式を取得し、先代経営者の相続時に相続税の納税猶予に切り替えることができます。

しかし、自社株式を承継しない相続人の相続税は、第三者に承継された自社株式の評価額とその他の相続財産とが合算されて計算されるので、相続人は、思いのほか高い相続税を負担しなければならないことになります。

会社を支配していない第三者への株式贈与は、配当還元方式での評価額が適用されるので、まずは、生前贈与や売却などでの株式移転を検討すべきでしょう。

親族外の複数の株式所有者からの贈与も対象に

先代経営者からの贈与に伴い、後継者が先代経営者以外の者(先代経営者の配偶者、兄弟、第三者など)から贈与等により取得する自社株式についても、5年間の特例承継期間内に贈与等に係る申告書の提出期限が到来するものに限り、納税猶予の適用が可能になります。ただし、先代経営者以外の者からの贈与を先代経営者からの贈与と違う年に行う場合には、都道府県への認定申請が別途必要になりますので、同じ年に贈与を受けた方が、手続きは楽になります。

6.個人版・事業承継税制

個人事業者の円滑な事業承継を実現させる観点から、10年間の措置として、個人事業者の事業承継税制が創設されました。

既に、代替わり(事業承継)をしている場合、先代が所有している財産については、この特例は適用できません。

土地については、特定事業用の小規模宅地等の特例との選択適用であり、減価償却資産は年々評価額が下がるものなので、この特例を適用するケースは少ないのではないかと思います。

相続税の納税猶予制度

認定相続人が、平成31年(2019年)1月1日から令和10年(2028年)12月31日までの間に、相続等により特定事業用資産を取得し、事業を継続していく場合は、その特定事業用資産分の相続税の納税が猶予されます。

▮ 特定事業用資産

事業用の土地(面積400㎡まで)

建物(床面積800㎡まで)、機械装置や車両、器具備品等、建物以外の減価償却資産で青色申告書の貸借対照表に計上されているもの

▮ 留意点

・平成31年(2019年)4月1日から令和6年(2024年)3月31日までの間に、「承継計画」を都道府県に提出することが必要です。

・ 承継後は、3年毎に継続届出書を税務署長宛に提出しなければなりません。

・ この特例は、既存の小規模宅地等の評価減の特例(特定事業用宅地等)との選択適用になります。

贈与税の納税猶予制度

認定受贈者が、平成31年(2019年)1月1日から令和10年(2028年)12月31日までの間に、贈与により特定事業用資産を取得し、事業を継続していく場合は、その特定事業用資産分の贈与税の納税が猶予されます。

贈与者が死亡したときは、特定事業用資産をその贈与者から相続等により取得したものとみなし、贈与時の時価により他の相続財産と合算して相続税を計算します。その際、都道府県の確認を受けるなど、一定の要件を満たせば、相続税の納税猶予の適用を受けることができます。