令和5年度の税制改正で、相続時精算課税制度の見直しと、暦年贈与の場合の持ち戻し期間の延長が行われました。この改正は、令和6年1月1日以後の贈与から適用されます。

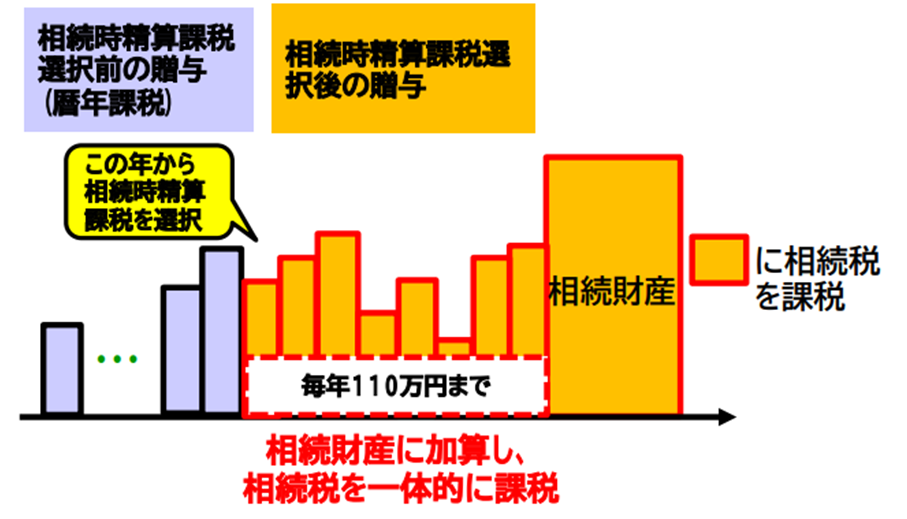

1.相続時精算課税制度の見直し

相続時精算課税制度については、新たに年110万円の基礎控除が創設されます。また、相続時精算課税で贈与を受けた土地・建物が災害により被害を受けた場合に、相続税の計算において、その課税価格を再計算することが認められます。

■改正前 令和5年12月31日までの贈与

一度選択すると、少額の贈与でも、贈与税の申告が必要です。

■改正後 令和6年1月1日以後の贈与

2,500万円の特別控除の他に、年110万円の基礎控除(110万円以内ならば、相続税も贈与税もかからない)が創設されました。贈与財産の価額は年110万円以下の場合は、申告が不要となります。

贈与税額={贈与財産の価額-特別控除(累積)2,500万円-110万円(年)}×一律20%

第2回相続税・贈与税に関する専門家会合 財務省 説明資料をもとに作成

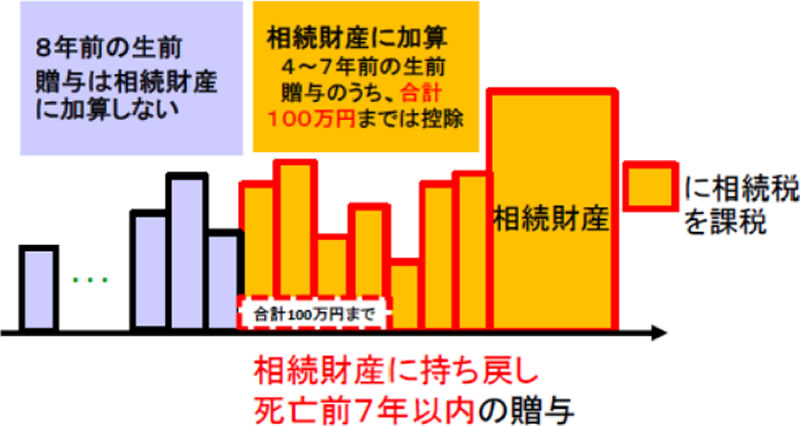

2.暦年贈与の場合の持ち戻し期間の延長

暦年課税において贈与を受けた財産を相続財産に加算することを「持ち戻し」といいます。この持ち戻しの期間が延長されました。

■改正前 令和5年12月31日までの贈与

相続で財産を取得する者が受けた、相続開始前3年以内の贈与財産が、持ち戻しの対象となり、相続財産に加算されます。

■改正後 令和6年1月1日以後の贈与

持ち戻しの期間を相続開始前3年以内から段階的に7年以内に延長し、延長した4年間に受けた贈与のうち合計100万円までは、相続財産に加算しないことになります。

| 相続開始年 | 持ち戻しの対象となる期間 |

| 令和5~8年 | 相続開始前3年以内の贈与 |

| 令和 9年 | 令和6年1月1日以後 3年+α |

| 令和 10年 | 令和6年1月1日以後 4年+α |

| 令和 11年 | 令和6年1月1日以後 5年+α |

| 令和 12年 | 令和6年1月1日以後 6年+α |

| 令和 13年 | 相続開始前7年以内の贈与 |

(例)令和10年3月1日に相続開始の場合 令和6年1月1日~令和10年3月1日までの贈与財産を加算(4年2ヶ月)

第2回相続税・贈与税に関する専門家会合 財務省 説明資料をもとに作成

3.生前贈与はどうするか

令和5年分の生前贈与は、現行の制度下でのラストチャンスになります。

令和6年以降の贈与については、贈与する金額や相手により、暦年課税と相続時精算課税を使い分けて行うことが求められます。

なお、相続税の計算において、生前贈与財産を加算する規定の適用があるのは、相続や遺贈で財産を取得した者に限られます。つまり、親が亡くなった場合、子どもに対する一定期間の生前贈与は持ち戻しの対象になりますが、通常、孫(養子縁組や相続時精算課税による贈与がある場合等を除く)は、相続等で財産を取得しないので、孫に対する贈与は持ち戻しの対象外になります。

■ 暦年課税による贈与

贈与者が元気で、時間的余裕がある場合は、引続き暦年課税のよる贈与を検討します。また、持ち戻しの対象となるのは、推定相続人と受遺者のみなので、子の配偶者や孫への贈与は、今まで通り、暦年贈与が有効です。

■ 相続時精算課税のよる贈与

相続税対策として生前贈与を実行している場合で、贈与する金額が年間110万円以内ならば、子への贈与は、相続時精算課税を選択して行うとよいでしょう。新たに創設される年間110万円の基礎控除は、持ち戻しの対象外なので、贈与税も相続税もかかりませんし、「相続時精算課税選択届出」の提出が済んでいれば、贈与税の申告も不要です。

ただし、相続時精算課税による贈与を複数人から受ける場合は、110万円の基礎控除は、相続時精算課税によるすべての贈与について合計で110万円となり、贈与者ごとにあん分計算になるので、ご留意ください。

また、相続時精算課税の110万円の基礎控除は、暦年課税の110万円の基礎控除とは別枠で、各制度ごと設けられているので、父からの贈与で相続時精算課税を選択し110万円の贈与を受け、母からは暦年課税による110万円の贈与を受けた場合、年間220万円の贈与を受けることになりますが、他に贈与を受けていなければ、贈与税はかからず、申告も不要です。