開業したけれど、日々の経理はどうすればいいの? という方へ

ファイリング

経理のスタートは、書類の管理・保存から始まります。

ファイリングの一例をご紹介します。取引量や人数が増えてきたら、売上や仕入の管理は販売管理ソフトを、給与は給与計算ソフトを利用することをお勧めします。

| ファイルの種類 | 内容・方法等 |

|---|---|

| 証憑書綴 | 領収書などを貼付け保管します。 |

| 立替経費精算書 仮払精算書 |

立替精算、仮払精算といった方法を採用している場合に使います。人数や枚数が多い場合は、人ごと、月毎でファイルするなど、細分化します。 |

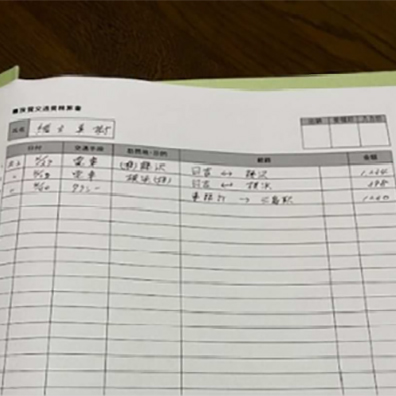

| 交通費精算書 出張旅費精算書 |

電車、タクシー等の交通機関の利用が多い場合、出張旅費規程がある場合は、精算書に内訳を記載し、合計金額を仕訳入力する方が効率的です。 |

| 請求書 (売上) |

事業年度ごとファイルします。枚数によっては取引先ごとに区分します。回収日付を記入しておくと、未入金の状況がわかります。 |

| 請求書 (仕入・外注) |

事業年度ごとファイルします。枚数によっては取引先ごとに区分します。支払日付を記入しておくと、未払いの状況がわかります。 |

| 請求書 (その他) |

事業年度ごとファイルします。枚数によっては、内容ごとに区分します。支払日付を記入しておくと、未払いの状況がわかります。 |

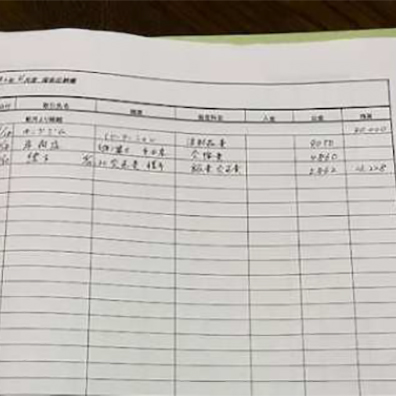

| 給与関係書類 | 事業年度ごとにファイルします。 月ごと、各人別の支給控除一覧表や出勤簿などをファイリングします。 |

| 源泉徴収簿 | 各人別の源泉徴収簿、扶養控除等(異動)申告書、年末調整関係書類をファイルします。 |

| その他資料 | 事業年度ごとにファイルします。口座振替のお知らせ等、他のファイルに該当しないものを月ごとにファイルするとよいでしょう。 |

※決算後は、帳簿書類保存箱に入れて、事業年度ごと、保管します。

現金売上がある場合

1.釣銭は一定額にする

釣銭は一定額にして、売上の現金と区別するようにしましょう。

2.経費支払用の現金と売上の現金をしっかり区別する

経費支払用の現金と売上の現金はしっかり区別して管理し、売上の現金は、預金口座に入金するようにしましょう。

預金口座への入金が難しい場合は、現金出納帳への記載と現金残高の確認を確実に行ってください。

3.領収書は複写のものを使用する

領収書は、内容や交付先がわかるよう、「控」が残るタイプのものを使用しましょう。

書き損じた場合は、廃棄せず領収書と一緒に保管します。

現金取引の管理方法

領収書や納品書等を貼付け、保存するために証憑書綴(スクラップ帳など)を用意します。

現金と小口現金を別に管理している場合は、2冊、用意し、現金用、小口現金用と別々に使います。

領収書は下から順番に、少しずつ、ずらして貼り付けます。

領収書の日付ではなく、現金出納帳に記入(または、会計ソフトに入力)した順番に貼っていくと、後で、確認がしやすいです。

現金出納帳(または会計ソフト)に、その日の取引を記入(入力)します。

日付、相手先、内容、金額、課税区分(消費税の納税義務がある場合)と、現金残高を記入します。

その際、現金残高がマイナスにならないようにしましょう。

現金残高が、マイナスになるということは、誰かが、立て替え払いしているということです。

現金出納帳には、「事業用の現金で精算した日」で、記入します。

▮ 例1 会社のパーテーション代を立替払いしたのは4月25日だが、会社の現金では4月28日に精算した。

➡ 4月28日 パーテーション代(4/25分)

9,050 円

▮ 例2 4月30日に、4月20~30日の交通費の合計2,862円を精算した。

➡ 4月30日 交通費精算(4/20~30分)

2,862円

金種表(金種毎の枚数を記入し現金を数えるツールです)を使って、現金残高を出します。

実際の現金残高と、現金出納帳の残高が一致していることを確認します。

不一致の場合は、現金の出し入れや現金出納帳への入力に誤りがある場合は多いので、入力誤り等の早期発見につながります。

写真の例では、現金出納帳の残高は、13,228 円と実際の現金残高と一致することを確認しました。

預金取引の管理方法

新しく、事業を始めた方は、まず、事業用の預金口座(法人の場合は法人名義の預金口座)をつくって下さい。

法人設立時に代表者の口座に資本金を入金した場合は、口座開設と共に、資本金を法人の通帳に振り替えてください。

個人事業主の場合は、最初に運転資金を元入金として、事業用の口座に入金しておくとよいでしょう。

通帳の記帳はこまめに行い、入金や支払取引の内容を通帳に記入するようにしましょう。

預金出納帳は、各預金口座ごと、現金出納帳と同様に作成し、預金残高と出納帳の残高が一致することを確認します。

上記では、現金取引と預金取引の管理方法について、手書き用の出納帳を紹介していますが、手書きの出納帳の代わりに、財務会計ソフトを利用し、入力すると、各勘定科目ごとの集計が即座にでき、総勘定元帳や仕訳帳、月毎の損益計算書、貸借対照表等ができるので、迅速な業績把握に役立ちます。

みしま税理士法人では、財務会計ソフトの導入や、入力した内容が適正かを確認することによって、お客様の月次決算を支援しています。

財務会計ソフトの初期設定や使用する勘定科目や補助科目の決定等は、会計事務所にご相談ください。

請求書の発行

商品を販売したり、サービスを提供したときは、現金取引以外のケースでは、請求書を発行します。そこで、締め日や請求書の発行日について、ルールを設けます。

請求書の発行時期と売上の計上時期を一致させている事業者も多いですが、決算においては、請求書を発行しているかどうかに関わらず、商品を出荷または納品した日や、役務提供が完了した日をもって、売上を計上します。

振替仕訳を計上する

現金取引、預金取引の記録以外では、売上の請求・回収状況の管理、仕入や経費の請求・支払い状況の管理が必要です。

取引先ごとに、売掛帳、仕入帳などを作成しますが、取引先数が少ない場合は、ファイリングの方法を工夫したり、売上請求書や支払請求書に入金日や支払い日を記載し管理することで代用できます。

▮ 振替仕訳の代表例

・売上の計上

売掛金 / 売上

・仕入や外注費の計上

仕 入 / 買掛金

外注費 / 買掛金

・未払経費の計上

経費科目 / 未払金

・給与の計上

給 与 / 未払金

預り金(源泉所得税)

預り金(社会保険料)

預り金(住民税)

上記のように、売掛金、買掛金、未払金、預り金といった貸借対照表上の勘定科目を使用する場合は、現金出納帳や預金出納帳の作成にあたっては、売上の入金があった場合は「売掛金」といった勘定科目を使って仕訳処理し、仕入や経費等の支払いをした場合は、「買掛金」「未払金」「預り金」などの勘定科目を使って仕訳処理します。