1.令和5年10月1日開始 消費税のインボイス制度とは?

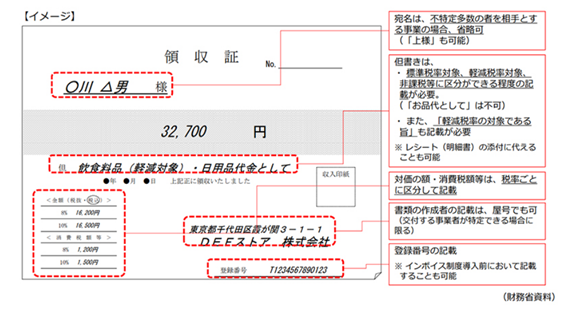

② 領収証をインボイスとする場合

現金売上等、請求書を出さずに手書きの領収証を使用している場合は、領収証の様式も確認しておきましょう。

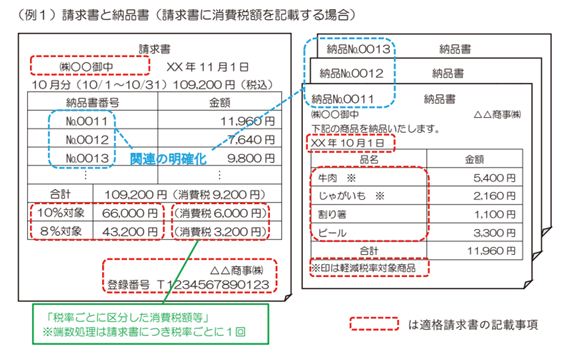

③ 複数の書類で6項目の記載事項を満たすことも可能

納品書と請求書などの複数の書類で、セットでインボイスということも可能です。

④ 簡易インボイス

不特定多数の者に対して販売事業を行う、小売業、飲食店業、タクシー業等に係る取引については、簡易インボイスの交付が認められています。一般消費者向けの価額表示は総額表示とされていますので、合計金額は税込金額で表示している事業者が多いです。

なお、顧客のほとんどが消費者であっても、消費税の計算を積上げ計算するときは、税率ごとに区分した消費税額等を記載した簡易インボイスの交付が必要です。

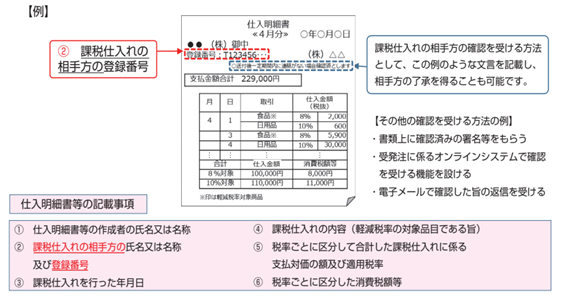

⑤ 仕入明細書の活用

買手が作成する仕入明細書等もインボイスになります。登録番号は、相手方(売手)のものを記載し、相手方(売手)の確認を受けたものに限られます。

■ 適格請求書発行事業者の事業者登録の申請が必要

インボイスを発行するためには、「適格請求書発行事業者」の事前登録申請が必要です。この登録申請の受付は、令和3年10月1日から開始されています。インボイス制度が開始される令和5年10月1日からインボイスの発行ができるようにしておくには、令和5年3月31日までの登録申請が必要でしたが、税制改正により、令和5年9月30日までの登録申請書の提出で間に合います。

なお、消費税の免税事業者は、消費税の申告納税を行うこととなる課税事業者になることを選択したうえで、インボイス発行事業者の登録申請を行うことが必要です。