2.インボイスに記載すべき事項と注意点

■ インボイスの記載事項

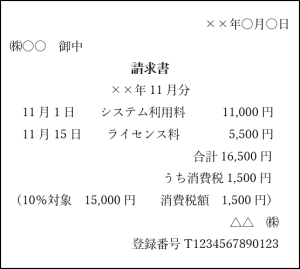

インボイスの記載事項は次の通りです。

①適格請求書発行事業者の氏名または名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜金額または税込金額)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者(取引の相手方)の氏名または名称

なお、 端数処理は、1請求書等当たり、税率ごと1回のみとなります。取引一つ一つに消費税の端数処理をして算出した消費税額を合計して消費税額を記載するのではなく、本体価格を合計してこれに8%または10%の消費税率を乗じた消費税額を記載します。消費税の端数処理は、請求書等ごとに、本体価格の合計額に消費税率を乗じたとき、この1回だけになります。

小売業、飲食店業、旅行業、タクシー業など、不特定多数の相手に対し事業を行う場合には、「簡易インボイス」の交付が認められ、書類の交付を受ける事業者の氏名または名称の記載を省略し、税率ごとに区分した消費税額等の代わりに、適用税率のみを記載することで良いことになっています。

小売業、飲食店業、旅行業、タクシー業など、不特定多数の相手に対し事業を行う場合には、「簡易インボイス」の交付が認められ、書類の交付を受ける事業者の氏名または名称の記載を省略し、税率ごとに区分した消費税額等の代わりに、適用税率のみを記載することで良いことになっています。

■ インボイスの発行義務

適格請求書発行事業者は、次のケースを除き、取引先から要求された際には、インボイスを交付する義務があります。また、交付したインボイスに誤りがあった場合は、交付する側で修正しなければなりません。受け取った事業者側で、追記したり修正したりすることは認められませんので、ご留意ください。

また、値引き、返品、割戻し等の場合には、「適格返還請求書」の交付が義務付けられていますが、適格請求書(インボイス)に含めて、一つの書類で交付することも可能です。

【インボイスの交付義務が免除になるケース】

① 3万円未満の公共交通料金(3万円以上の場合は交付が必要)

② 出荷者等が卸売市場において行う生鮮食料品等の販売

③ 生産者が農協等に委託して行う農林水産物の販売

④ 3万円未満の自動販売機および自動サービス機での販売(3万円以上の場合は交付が必要)

⑤ 郵便ポストに投函される郵便物