3.消費税の免税事業者との取引、2割特例の創設

■ 事業者でない一般個人や免税事業者はインボイスを発行できない

消費税の申告・納付においては、課税売上に係る消費税額から、課税仕入れに係る消費税額を控除(仕入税額控除)しますが、仕入税額控除を受けるには、取引の相手方からインボイスの交付を受け、保存することが義務付けられます。

基準年度(一般的には2期前)の課税売上高が1,000万円以下で、消費税を申告納付する義務がない免税事業者や、課税事業者であっても適格請求書発行事業者の登録を行っていない事業者や、事業を行っていない一般個人(一定の例外措置あり)と取引した場合は、インボイスの交付を受けられないので、仕入税額控除の適用を受けられなくなります。

店舗の家賃やフリーランスへの外注、個人が営業する店舗での仕入・飲食など、相手方が適格請求書発行事業者かどうか、確認が必要になります。

【計算例】

(1)前提

①消費税課税の対象となる売上…2,200万円(内消費税 200万円)

②免税事業者から借りている店舗の家賃…440万円(内消費税 40万円)

③その他消費税課税の対象となる仕入や経費…1,100万円(内消費税 100万円)

(2)現状

取引の相手方が免税事業者であっても、仕入税額控除を適用できます。

消費税の申告納付額=200万円①-40万円②-100万円③=60万円

(3)インボイス制度導入後(経過措置終了後)

インボイス制度の導入後、次の経過措置が終了した後は、②の免税事業者から借りている店舗の家賃について、引き続き440万円支払っていても、申告・納付する消費税の計算においては、一切、仕入税額控除ができませんので、納税額の負担が増します。

消費税の申告納付額=200万円①-100万円③=100万円

■ 免税事業者からの課税仕入れに係る経過措置

インボイス制度の導入後、一定期間は、取引の相手方が免税事業者の場合は、はじめの3年間は80%控除、次の3年間は50%控除と、段階的に仕入税額控除を縮小する経過措置が設けられますが、令和11年10月1日以降は、一切、仕入税額控除ができなくなります。

| 期 間 | 控除対象額 |

| 令和5年10月1日~令和8年9月30日 | 仕入税額相当額 × 80% |

| 令和8年10月1日~令和11年9月30日 | 仕入税額相当額 × 50% |

| 令和11年10月1日~ | 仕入税額控除はできません |

控除できなかった消費税は、本体価格を形成します。下図は、80%控除の場合の仕訳例です。

80%控除、50%控除という経過措置の適用を受けるには、帳簿に「80%控除対象」、「50%控除対象」など、経過措置を受けていることがわかる記載が必要です。

また、帳簿の記載だけでなく、区分記載請求書等の保存も必要です。

■ 免税事業者の対応

上記のように、家賃440万円のうち40万円を、店舗を借りている事業者の消費税の計算において、控除できなくなると、消費税額相当額の40万円の値引きを要求される可能性があります。また、取引する場合には、免税事業者か課税事業者かを確認されるようになり、免税事業者の場合は、取引から除外される可能性も考えられます。

そのため、基準年度の課税売上高が1,000万円を超えない事業者であっても、あえて、消費税の申告・納付義務がある課税事業者を選択し、適格請求書発行事業者の登録を受けることを検討することも必要です。

適格請求書発行事業者に登録すると、消費税の申告・納付が必要になりますが、店舗の家賃がある家主さんや、特定の企業との取引しかないフリーランスの方々は、「みなし仕入れ率」を使って、売上の金額のみで、消費税の申告・納付額を計算する「簡易課税制度」を選択すると、比較的、簡単に消費税の申告ができます。インボイス制度において、仕入税額控除を受けるには、原則、インボイスの保存が義務付けられますが、簡易課税制度を選択した場合は、インボイスの保存義務とは関係がない、「みなし仕入れ率」で仕入税額控除の計算を行うので、事務負担が軽くなります。

■ 簡易課税制度のみなし仕入れ率(基準期間の課税売上高5,000万円以下の事業者)

みなし仕入れ率は事業ごと決まっており、次の6つに区分されています。

| 事業の種類 | 事業の具体例 | みなし仕入れ率 |

| 第1種事業 | 卸売業(事業者相手) | 90% |

| 第2種事業 | 小売業(一般個人相手) | 80% |

| 第3種事業 | 製造業、建設業(人工仕事のみは第4種) | 70% |

| 第4種事業 | その他の事業(人工仕事、加工賃は第4種) | 60% |

| 第5種事業 | サービス業 | 50% |

| 第6種事業 | 不動産業 | 40% |

店舗の家賃収入が税込440万円ある場合、第6種事業に該当するので、受け取った消費税分40万円から16万円(40万円×みなし仕入れ率40%)を控除し、残り60%の24万円を申告・納付することになります。従って、416万円は手元に残ることになります。

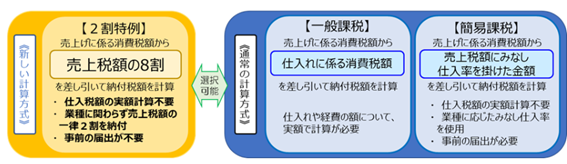

■ 2割特例の創設

令和5年度の税制改正で、免税事業者がインボイス発行事業者の登録をした場合には、その課税期間における消費税の申告・納付税額は、課税売上に係る消費税額の2割とする特例制度が創設されました。

令和5年10月1日から令和8年9月30日までの日を含む課税期間のうち、登録をしなければ、もともと、免税事業者である課税期間が対象です。

個人事業者の場合は令和8年まで、3月決算法人の場合は令和9年3月期まで、適用を受けられます。なお、課税期間を短縮している場合や、「課税事業者選択届出」の提出により、令和5年10月1日前から課税事業者になっている事業者は、2割特例の適用を受けることはできません。

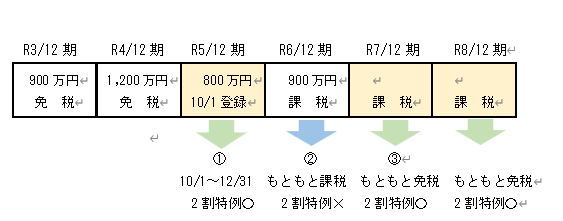

【12月決算の事業者の例】

①令和3年12月期の課税売上は900万円

→ 令和5年10月1日~12月31日までの期間につき、2割特例の適用は可能

②令和4年12月期の課税売上は1,200万円

→ 令和6年12月期は、2割特例の適用は不可

③令和5年12月期の課税売上は800万円

→ 令和7年12月期は、2割特例の適用は可能

簡易課税制度の場合、建設業の外注(人工仕事など)の場合は4割課税、サービス業の場合は5割課税なので、それに比べると、2割特例は、納税負担という点でもかなり有利です。

2割課税を選択する場合は、簡易課税のような事前の届出は不要で、消費税の申告書の2割特例適用欄にチェックを入れることで、適用を受けられます。また、簡易課税制度のように2年継続適用の縛りもありません。

なお、個人事業者の場合は、営む全事業(業務)が消費税の課税対象になるので、例えば、不動産の貸付け(事務所賃貸など)とサービス業を行っている場合は、事務所の家賃収入も消費税の計算対象に入れますので、ご留意ください。